Vanaf 1 januari 2025 zal de Belastingdienst actief gaan handhaven op de Wet DBA. En dat terwijl de aangekondigde nieuwe wetgeving, het wetsvoorstel Verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden (VBAR) nog door het parlement behandeld moet worden en naar alle waarschijnlijkheid niet eerder dan in 2026 in werking zal treden. In 2025 zal de Belastingdienst daarom op grond van bestaande rechtspraak over de kwalificatievraag – dit is de vraag of er op grond van de wet sprake is van een arbeidsovereenkomst met een werknemer of een opdrachtovereenkomst met een zzp’er – gaan handhaven. Toch moet de praktijk er rekening mee houden dat het wetsvoorstel VBAR zijn schaduw vooruit zal werpen. Dit wetsvoorstel is namelijk grotendeels gebaseerd op de bestaande rechtspraak.. In deze blogpost leggen we de hoofdlijnen van het wetsvoorstel uit en waar opdrachtgevers rekening mee moeten houden voordat ze een opdracht uitzetten.

Wat is het doel van de VBAR?

De VBAR-wetgeving is ontworpen om duidelijkheid te scheppen over de aard van de arbeidsrelaties tussen opdrachtgevers en zelfstandigen zonder personeel (zzp’ers). Het wetsvoorstel is bedoeld om te voorkomen dat opdrachtnemers als zzp’er worden ingehuurd terwijl ze feitelijk als werknemer zouden moeten worden beschouwd.

De VBAR is dus gericht op het beschermen van zowel de zzp’ers als de markt. Voor de zelfstandigen biedt de wet meer duidelijkheid over hun status en rechten, terwijl voor opdrachtgevers de risico’s van boetes en naheffingen worden beperkt door hen te dwingen een zorgvuldige afweging te maken voordat ze een zzp’er inhuren.

Welke vragen moeten opdrachtgevers beantwoorden?

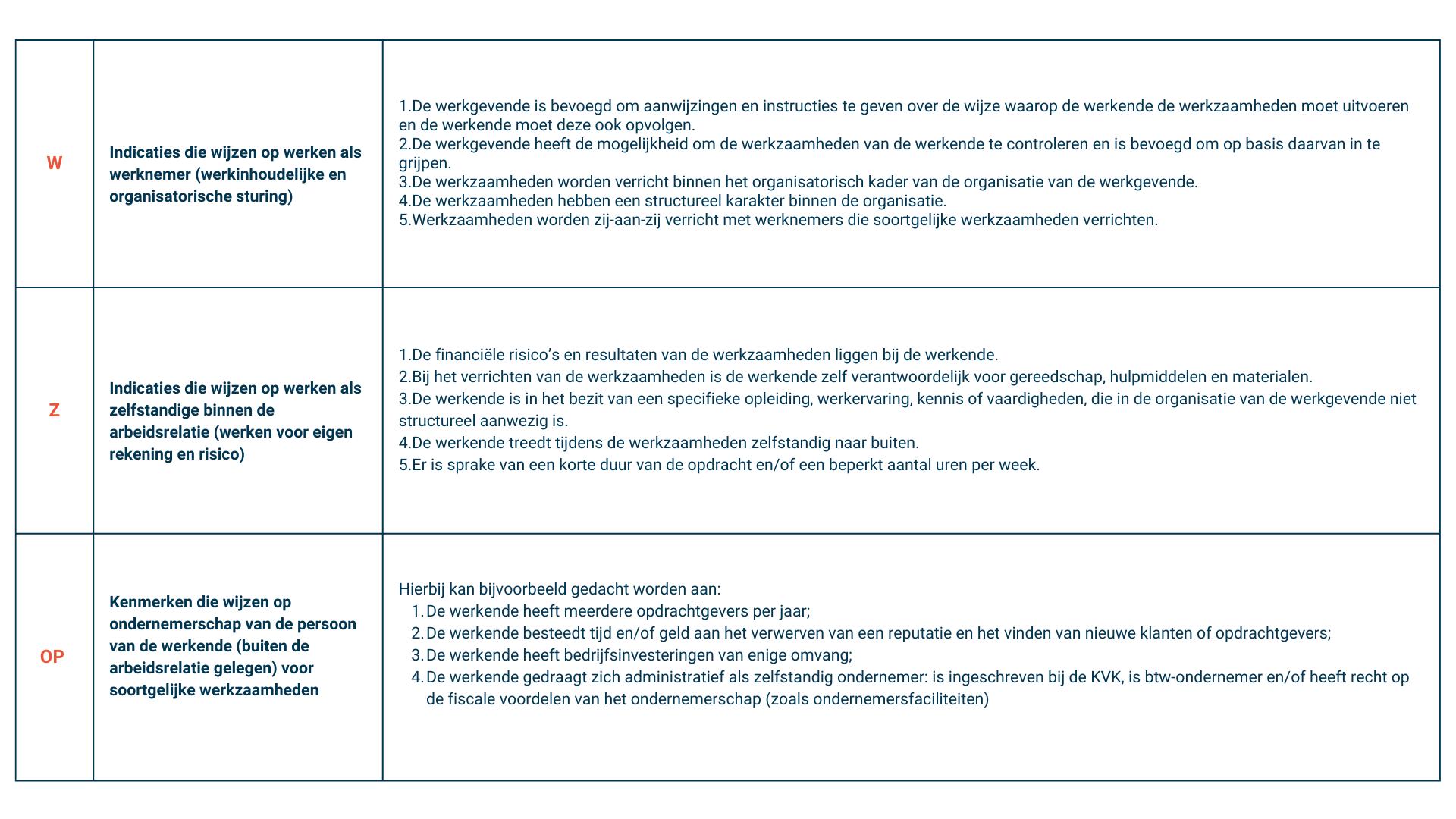

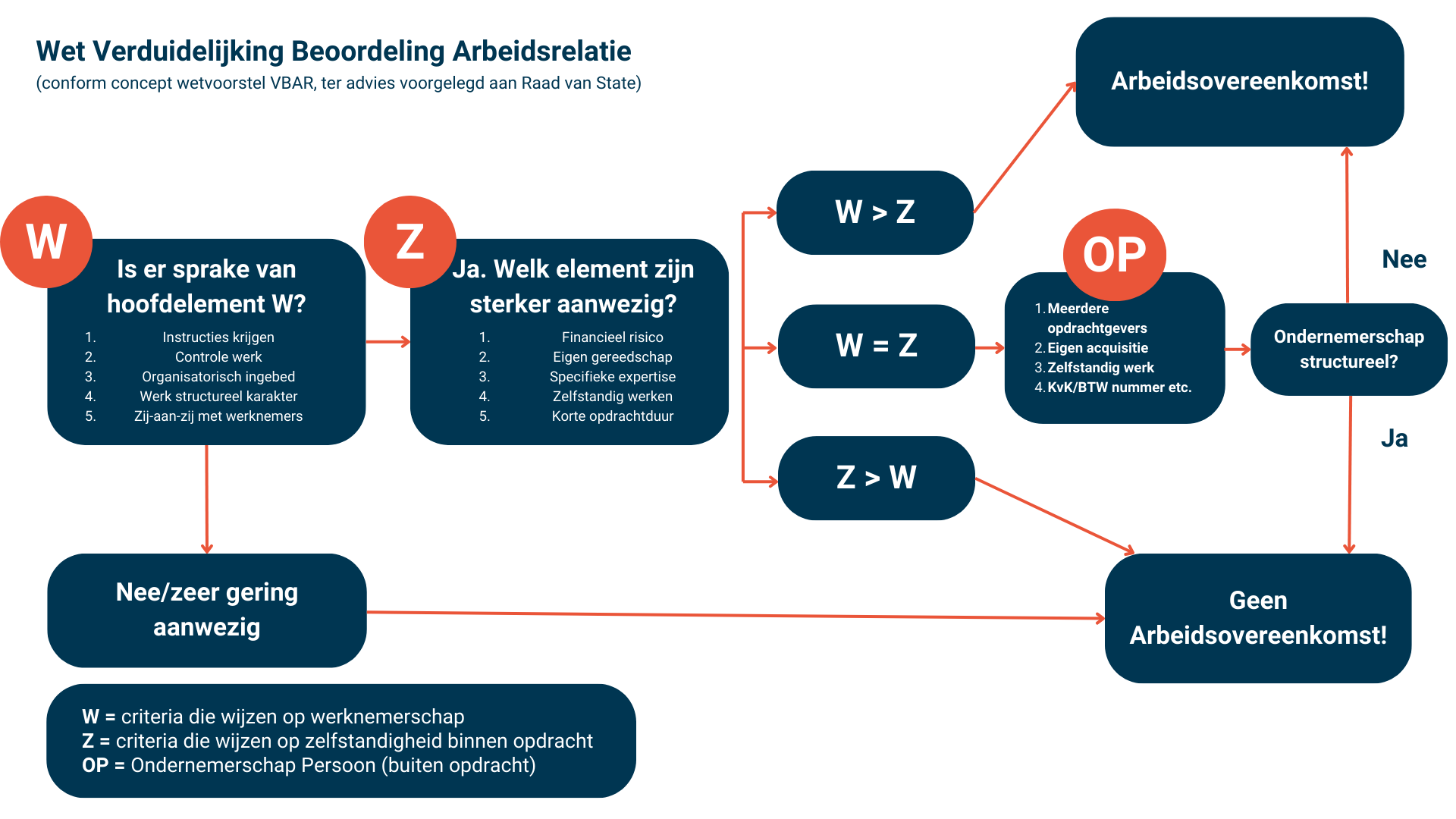

Om te voldoen aan de VBAR-wetgeving en de juiste arbeidsrelatie te bepalen, moeten opdrachtgevers een aantal belangrijke vragen beantwoorden om te bepalen of er sprake is van een gezagsverhouding. De VBAR helpt hierbij door vast te leggen aan de hand van welke criteria een opdrachtgever kan bepalen wanneer er (geen) sprake is van gezag (“in dienst van”). Dit doet de VBAR door het structureren en invullen van twee hoofdelementen: hoofdelement W van Werknemer voor de werkinhoudelijke en organisatorische sturing en hoofdelement Z van zelfstandige voor het werken voor eigen rekening en risico. Beide hoofdelementen worden op hun beurt verder ingekleurd door indicaties. Welke indicaties zwaarwegender aanwezig zijn in de betreffende arbeidsrelatie bepaalt of sprake is van werken in dienst van, of dat het werk als zelfstandige kan worden verricht. Zijn de hoofdelementen in evenwicht dan wordt nog gekeken naar element OP voor het ondernemerschap van de persoon. Doorslaggevend is dan of de werkende doorgaans voor dezelfde type werkzaamheden als zelfstandig ondernemer opereert. Hieronder vindt je de indicaties per element:

Volg onderstaand schema om te zien hoe het werkt:

Wat te doen als de antwoorden wijzen op een arbeidsrelatie?

Indien de afweging van elementen blijkt dat de arbeidsrelatie eerder lijkt op die van een werknemer dan op een zelfstandig ondernemer, dan moet de opdrachtgever heroverwegen of het inschakelen van een zzp’er de juiste keuze is. In dergelijke gevallen kan het nodig zijn om de opdrachtnemer in loondienst te nemen of te zoeken naar andere juridische structuren zoals detacheren of een payrollconstructie.

Wat betekent dit voor opdrachtgevers?

Nu de Belastingdienst start met de handhaving op de kwalificatie van de arbeidsrelatie worden opdrachtgevers gedwongen om grondig na te denken over de aard van de arbeidsrelatie voordat ze een zzp’er inhuren. Dit betekent dat het niet meer voldoende is om simpelweg een overeenkomst van opdracht te sluiten; er moet daadwerkelijk worden nagegaan of de arbeidsrelatie voldoet aan de criteria van zelfstandigheid en of de contractuele afspraken ook daadwerkelijk worden nageleefd op de werkvloer. Door de indicaties uit het VBAR-wetsvoorstel zorgvuldig te overwegen, kunnen opdrachtgevers de risico’s van schijnzelfstandigheid verminderen. Opdrachtgevers kunnen dan besluiten om – in plaats van een ZZPer in te huren – de opdracht te gunnen aan een gedetacheerde of payroller.

Zorg ervoor dat uw organisatie goed voorbereid is op de handhaving door de Belastingdienst door tijdig de arbeidsrelaties met uw opdrachtnemers te evalueren en, indien nodig, aanpassingen te maken in de manier waarop je zzp’ers inzet.

Wil je meer weten over de veranderingen in de wet- en regelgeving? Bezoek ons event op 3 oktober 2024: https://www.flextender.nl/aanmelden-data-event/